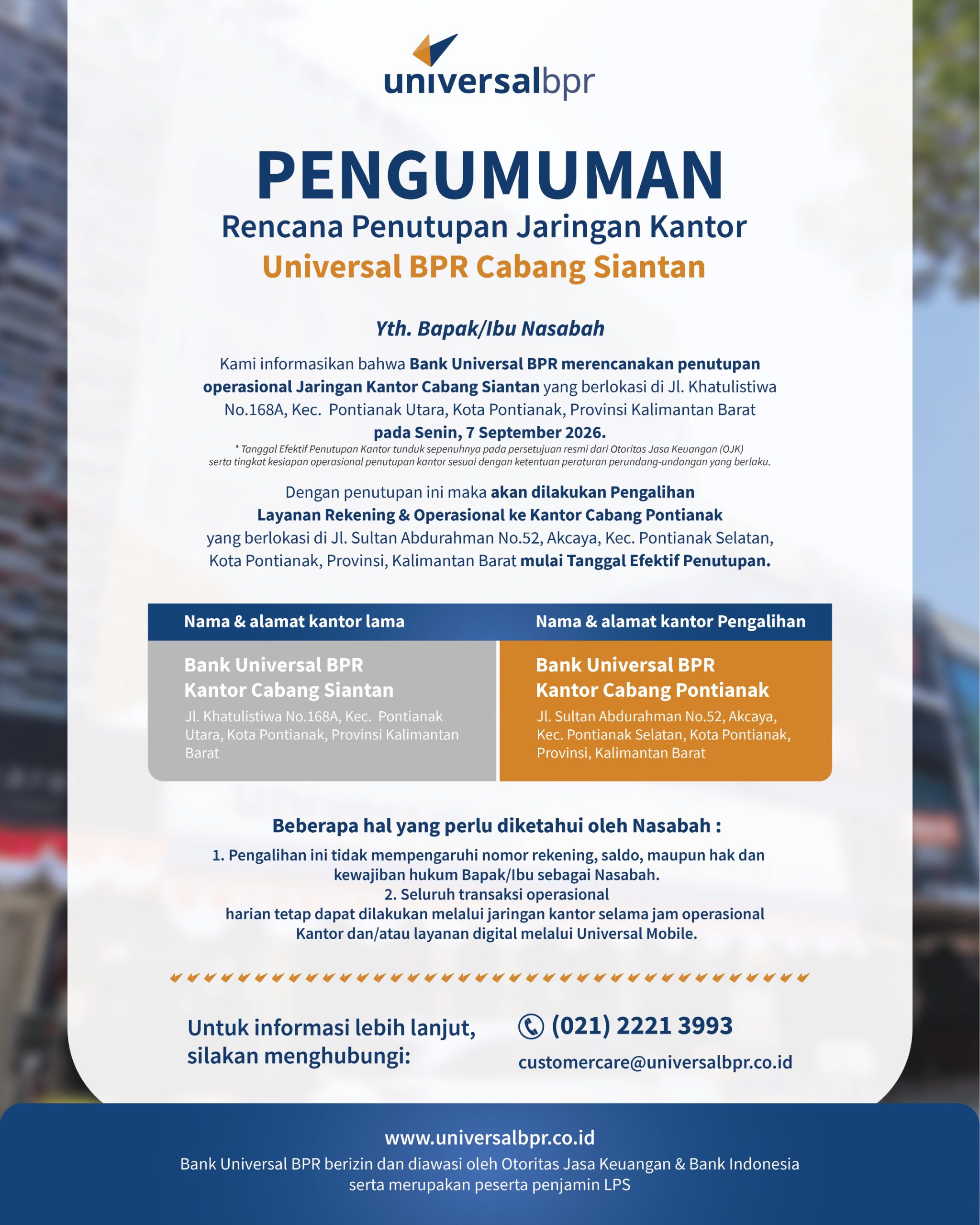

Source: Freepik

Source: Freepik

Pengertian Kredit Sindikasi

Kredit sindikasi Menurut kamus pada situs resmi Bank Indonesia (bi.go.id) merupakan pemberian atau pembiayaan kredit oleh sekelompok bank kepada satu debitur, yang jumlah kreditnya terlalu besar apabila diberikan oleh satu bank saja.

Sedangkan Menurut Wikipedia, Kredit sindikasi (Bahasa Inggris: syndicated loan) adalah pemberian pinjaman yang diberikan secara bersama oleh lebih dari satu bank kepada debitur tertentu. Kredit yang diberikan secara sindikasi dapat berupa Kredit Investasi (KI) ataupun Modal Kerja (KMK).

Pinjaman sindikasi diberikan karena jumlah dana yang dibutuhkan untuk membiayai sebuah proyek sangatlah besar. serta, tidak memungkinkan dibiayai oleh satu kreditur saja. Selain karena jumlah kredit yang diberikan jumlahnya besar, alasan lain munculnya syndicated loan adalah bertujuan untuk mengurangi resiko kerugian yang mungkin timbul.

Dengan cara ini, bank bisa melakukan diversifikasi dengan menyebarkan kredit tersebut ke beberapa bank. Banyaknya bank atau lembaga non bank yang kemungkinan terlibat menjadi alasan mengapa kredit sindikasi disebut pula dengan nama multi-bank lending.

Penggunaan Kredit Sindikasi

Penggunaan kredit ini ditujukan untuk:

- Sektor Usaha yang Dibiayai

Sektor usaha yang layak dibiayai adalah semua sektor usaha, kecuali sektor usaha tertentu yang dilarang dan/atau tidak sesui oleh aturan Pemerintah.

- Pengguna Fasilitas

Fasilitas ini digunakan oleh Badan Usaha yang berbadan hukum baik Badan Usaha Milik Swasta, Milik Pemerintah (BUMN/BUMD) dan Pemerintah Daerah (Provinsi maupun Kabupaten/Kota).

[no_toc]

Baca Juga : Kredit Pemilikan Rumah jadi solusi tepat untuk membeli rumah

Keuntungan Kredit Sindikasi

- Sharing Risiko dengan Bank lain

- Mengatasi masalah BMPK (Batas maksimum pemberian kredit)

- Menjalin Kerjasama dengan Lembaga keuangan lain dan group usaha lain

- Berbagai pengalaman dengan Bank lain. Tidak semua Bank berpengalaman, sehingga dengan kerjasama maka bank tersebut dapat belajar dari hal tersebut.

- Dalam hal Manajemen dan pengawasan dapat dilakukan secara bersamaan, ada sharing pengalaman dalam menangani debitur besar.

Pihak yang Terlibat

Ada 3 pihak yang terkait dengan kredit ini, yaitu :

- Peminjam : Peminjam tentunya mempertimbangkan tingkat kemudahan dalam mendapatkan akses kredit sindikasi. Kemudahan dalam proses peminjaman seperti cepat, mudah dan fleksibel menjadi pertimbangan utama. Selain itu pihak peminjam berkepentingan pula dalam memeliharan serta memperbaiki credit standingnya. Peminjam juga bertanggung jawab menyediakan informasi yang dibutuhkan oleh manajer sindikasi atau pimpinan sindikasi.

- Bank Peserta: Penyedia dana. Tentunya bank-bank memiliki kriteria soal siapa yang berhak mendapatkan kredit. Mulai dari kelayakan peminjam, tingkat bunga, hingga soal pembayaran kembali. Selain itu juga sangat tergantung dengan dari integritas dan reputasi manajer sindikasi.

- Manajer Sindikasi: Biasa disebut syndicat leader yang memiliki fungsi “4 S” yaitu Sourcing, Structuring, Selling dan Servicing.

Demikian informasi yang dapat kami berikan, Semoga bermanfaat !

*diolah dari berbagai sumber

Baca Juga : KOLABORASI DUKUNG UMKM, BANK UNIVERSAL BPR SALURKAN KREDIT SINDIKASI BERSAMA 10 BPR